Plan d'épargne salariale, les solutions décriptées

L’intéressement est un dispositif d'épargne salariale que toute entreprise peut mettre en place par voie d'accord. Le salarié perçoit une prime dont le montant et les conditions de versement sont indiqués dans l'accord d'intéressement. Les sommes sont immédiatement disponibles, mais le salarié peut choisir de les placer sur un plan d'épargne salariale ou un compte épargne-temps.

La participation est un dispositif prévoyant la redistribution d'une partie des bénéfices de l'entreprise au profit des salariés. Elle est obligatoire uniquement dans certaines entreprises. Le salarié perçoit une prime dont le montant dépend des règles fixées par l'accord de participation. Le salarié peut demander le versement immédiat des sommes. À défaut, elles sont indisponibles pendant 5 ans.

Pour la participation comme pour l'intéressement, les sommes attribuées peuvent, selon votre choix être versées directement ou être déposées sur un plan d'épargne salariale.

L’abondement de l’entreprise complète vos versements effectués dans le plan d’épargne salariale. L’abondement proposé par votre entreprise vise à encourager votre effort d’épargne.

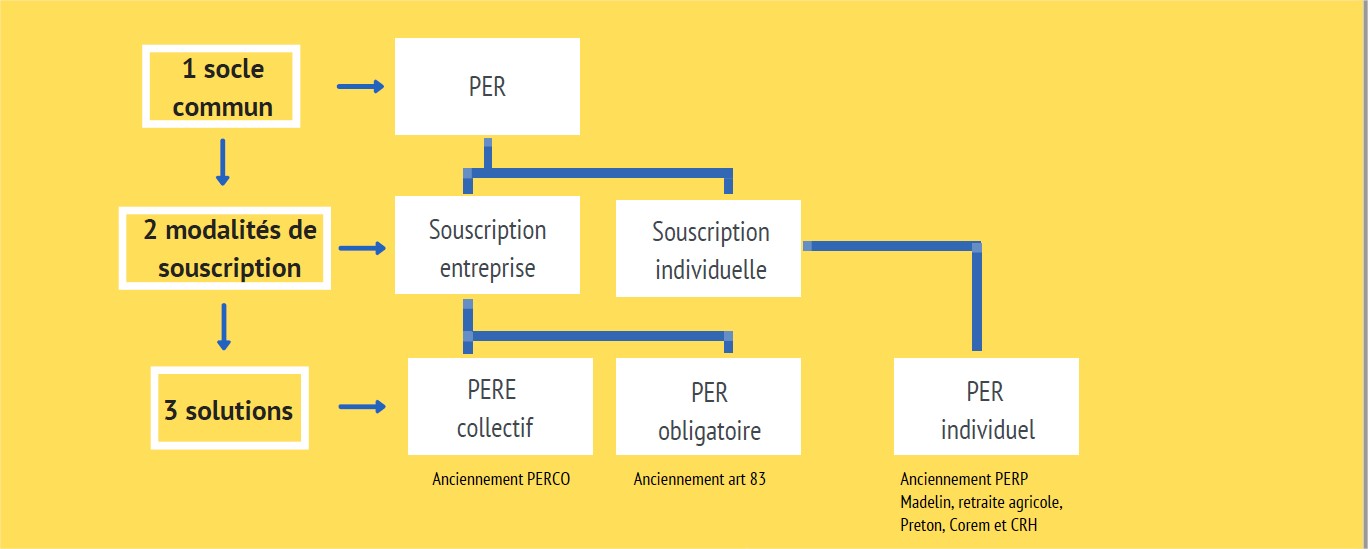

7 bonnes raisons pour mettre en place un PER

- Souplesse des versements.

- Une fiscalité attractive à l’entrée.

- Transférabilité assouplie et étendue aux 3 solutions PER.

- La possibilité de débloquer l’épargne retraite pour l’achat d’une résidence principale.

- La possibilité de choisir à terme entre rente et/ou capital.

- Le relèvement à 80 euros de la rente minimale mensuelle pour un versement des fonds en capital.

- Une baisse ou une suppression du forfait social.

L’épargne d’entreprise est un levier pour fidéliser les salariés et attirer ceux de demain.